|

目錄

|

土地其實也有分用途與種類,許多地目會被標記為「農地」或「農業區」,這表示它們位於非都市計畫區,主要用於農業用途。但農地貸款不像其他一般的貸款那麼容易成功。

許多銀行不承作農地貸款,而成功申請農地貸款的管道通常僅限於農會或特定的金融機構。

因此,農地貸款條件通常更加嚴格。目前能夠提供農地貸款的渠道主要包括土地銀行、農會以及一些民間業者。了解如何辦理農地貸款,以增加週轉資金,成為許多人關心的問題。

在接下來的文章中,我們將深入探討農地貸款的詳細信息,以幫助您理解申請和獲得農地貸款的過程。無論您是農地擁有者還是有資金需求的個人,我們都將為您提供實用的內容。

1.農地貸款是什麼?

農地貸款,又稱為 農地抵押貸款,是指以名下的農地作為抵押,向銀行、農會或民間融資公司申請貸款的一種方式。申貸人可利用農地價值取得資金,用於農業相關支出或特定資金需求。

在核貸條件上,農地位置會直接影響可貸額度:

- 都市計畫內農地:因土地價值較高、流通性佳,銀行與農會較容易核貸,貸款成數與金額通常也比較高。

- 非都市計畫內農地:土地價值較低,核貸率與貸款成數相對偏低,過件難度也較大。

需要特別注意的是,若選擇與 銀行或農會 申請農地貸款,不僅對申貸人的身份有一定要求(例如需為農民或具備相關資格),在 資金用途 上也有明確限制,多數情況下必須與農業生產或農業發展相關,無法任意運用。

2.農地貸款申請管道

申請 農地貸款 主要有三大管道:銀行、農會、融資公司。不同管道的申請條件、利率與審核標準差異很大,申貸人需依自身資格與資金需求選擇。

1.銀行農地貸款

- 申請條件:僅限具備「農民身分」或實際從事農業生產的人。

- 提供銀行:目前僅有土地銀行、台灣銀行、合作金庫、國泰世華等少數銀行提供農地貸款。

- 特色:雖然選擇有限,但銀行貸款相對穩定,利率通常低於民間貸款。

- 限制:申請人身份要求嚴格,資金用途多需與農業相關。

2.農會農地貸款

- 申請條件:必須是農會會員、或具有農保資格。

- 審核難度:三種管道中最嚴格,但利率也是最低。

- 特色:農會貸款的優惠利率與配套政策,對農民最有利。

- 限制:非農民或沒有農會會員資格者,無法申請。

3.融資農地貸款

- 申請條件:只要名下有農地即可,無需農民資格。

- 特色:

- 不看薪轉、勞保

- 信用瑕疵、負債比高、收入證明不足者也能申請

- 撥款速度快,適合急需資金者

- 缺點:利率高於銀行與農會,需謹慎規劃還款能力。

3.農地貸款申請限制

不同管道的 農地貸款 在資金用途上差異很大,尤其是 銀行農地貸款 與 農會農地貸款,通常會有嚴格的使用規範,僅能用於與農業相關的項目;相對的,融資公司農地貸款 則彈性較高,沒有使用限制。

銀行、農會農地貸款限制

若透過銀行或農會申請農地貸款,資金只能用於以下合法範圍:

- 購買農地:擴充農業經營規模。

- 農地改良與修繕:如整地、水土保持、灌溉設施修繕等。

- 購置農業設備:包含農機具、苗木、禽畜舍、飼料、農藥、包裝物料與運輸設備。

- 天災復建:針對因颱風、洪水等天災受損的農地與設施,貸款可用於修復與重建。

- 農宅及生活必要開銷:如農舍新建、購置,或子女教育、交通、農漁家庭必需費用。

這類貸款的審核較嚴格,資金用途需有明確規劃,並須提供相關證明文件。

融資公司農地貸款限制

與銀行、農會不同,融資公司農地貸款 幾乎沒有資金用途限制。

- 可自由運用:不論是資金周轉、創業、生活費用或債務整合皆可使用。

- 審核彈性:不看農民身分、不限制用途,撥款速度更快。

向銀行或農會申請農地貸款,最常踩到的地雷就是「資金用途不符」。許多人以為錢借出來就可以隨意花用,但實際上,銀行放款後會定期進行 「貸後查核」。

如果您在申請時名目是「購買農機具」,卻被查到資金拿去買車、投資股票或償還私人債務,銀行不僅會認定您違約,最嚴重的情況會被要求「提前全額清償」所有貸款!

因此,如果您借款的目的是為了純粹的「生活周轉」或「整合個人卡債」,建議直接尋求審核彈性、無用途限制的「融資公司農地貸款」,才能借得安心無負擔。

4.農地貸款成數及利率

農地貸款的成數與利率與申請管道有著重要的關聯,這邊依據不同申請管道整理了貸款成數、利率、分期數整理成表格供參考比較:

| 比較項目 | 銀行農地貸款 | 農會農地貸款 | 融資農地貸款 |

|---|---|---|---|

| 農地貸款成數 | 農地鑑價 50~60% | 農地鑑價 40~50% | 農地鑑價 80~90% |

| 農地貸款利率 | 年利率 1.5% 起 | 年利率 2~5% | 年利率 10~16% |

| 農地貸款分期數 | 3~15 年 | 最長 20 年 | 1~20 年 |

| 農地貸款還款方式 | 本利攤還 | 本利攤還 | 純攤息、本利攤還 |

| 申請難易度 | 較嚴格 | 較嚴格(利率最低) | 審核寬鬆 |

影響農地貸款成數的因素有哪些?

在申請 農地貸款 時,核貸成數並非固定,而是會依據土地條件與申請人本身的狀況進行綜合評估。以下是影響農地貸款成數的關鍵因素:

- 農地形狀(格局方正最佳):方正的農地較容易規劃與利用,銀行或農會在評估時會給予較高的鑑價,相對可貸成數也會提高。若農地形狀零碎或狹長,可能影響估值。

- 農地現況(耕種中/休耕/其他用途):正在耕種且用途明確的農地,銀行通常認為具備穩定價值;若長期休耕或無實際農業用途,成數可能會降低。

- 周邊開發情況:若農地位於開發區域或鄰近都市計畫範圍,未來增值潛力較高,通常可獲得較佳貸款條件。反之,若位處偏遠、交通不便地段,成數可能偏低。

- 農地面積大小:面積較大且完整的農地,市場流通性佳,貸款額度與成數也會更高;過小或零散的農地,估值有限。

- 貸款人的信用狀況:雖然農地本身是抵押品,但銀行仍會檢視貸款人信用紀錄、還款習慣與負債比,若信用狀況不佳,成數會被壓低。

- 農地的使用分區:農地位於「都市計畫內農業區」通常鑑價較高,核貸率也比較高;若屬於「非都市計畫內」或保護區,核貸成數則會較低。

- 申請人的財力與收支狀況:若能提供穩定收入證明、財力證明或資產佐證,貸款成數會相對提高。反之,若收入不穩定或無法提出證明,成數可能降低。

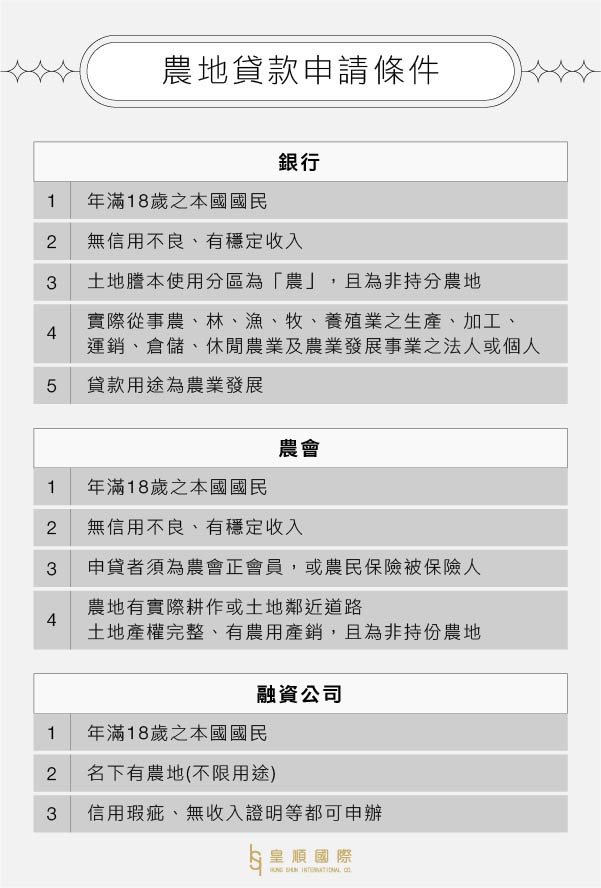

5.農地貸款申請條件

銀行農地貸款申請條件

- 年滿18歲之本國國民

- 無信用不良、有穩定收入

- 土地謄本使用分區為「農」,且為非持分農地

- 須為實際從事農、林、漁、牧、養殖業之生產、加工、運銷、倉儲、休閒農業及農業發展事業之法人或個人

- 貸款用途為農業發展。

農會農地貸款申請條件

- 年滿18歲之本國國民

- 無信用不良、有穩定收入

- 申貸者須為農會正會員,或農民保險被保險人。

- 農地有實際耕作或土地鄰近道路,土地產權完整、有農用產銷,且為非持份農地。

融資農地貸款申請條件

- 年滿18歲之本國國民

- 名下有農地(不限用途)

- 信用瑕疵、無收入證明等都可申辦

1. 農地持分(共同持有):銀行通常不承做,但若是透過合法融資公司,只要您的持分有殘值,即可單獨辦理,不需通知其他共有人。

2. 農地上有違建或鐵皮屋:銀行通常會視為高風險並要求「拆除後再辦」,甚至直接拒貸。若不想動到現有建物,建議轉向融資公司申請。

3. 沒有農民身份或農保:若您只是繼承農地,本身並未從事農業,依然可以向特定的商業銀行(需審核還款能力)或是融資公司提出申請。

(提醒:若您的土地不是農地而是建地,可以參考這篇 建地貸款 的全解析;若是農地已經有貸款,想再借一筆,則可以考慮申請 土地二胎。)

6.農地貸款撥款速度

農地貸款的撥款時間,會依申請管道與審核流程的不同而有所差異。一般來說,銀行與農會的審核較嚴謹,需要時間較長;而融資公司則因流程較彈性,通常能更快完成撥款。以下是常見管道的撥款速度比較:

- 農會農地貸款:農會屬於傳統金融機構,審核程序嚴格,必須確認申請人身份、收入與農地用途,通常約 7~14 個工作天 完成撥款。

- 銀行農地貸款:銀行審核流程與農會相似,會要求完整的財力、信用紀錄與土地鑑價報告,撥款速度約 7~14 個工作天。

- 融資公司農地貸款:相較之下,融資公司條件較為寬鬆,通常只要土地有殘值即可申請,最快 48 小時內就能完成撥款,適合急需資金週轉的借款人。

7.農地貸款申請資料

辦理 農地貸款,無論是透過銀行、農會還是融資公司,都需要準備相關申請文件。完整的資料不僅能加快審核速度,也能提升核貸成功率。以下為常見的 農地貸款必備資料清單:

1. 基本身份文件

- 身分證正本與印章

- 戶口名簿(詳細記事)或全戶戶籍謄本

2. 擔保品相關文件

- 農地及建築物權狀影本(或謄本)

- 若有不動產作為附加擔保,也需提供相關證明

3. 收入與財力證明

- 薪資單或扣繳憑單

- 綜合所得清單或財產清單

- 不動產租約、分期還本保單等財力證明文件

4. 貸款用途相關文件

依照貸款用途及方案不同,可能需要以下文件:

- 購買農地:買賣契約書

- 農地整修或改良:修繕估價單

- 農業經營:投資周轉計畫書、資金使用計畫書

8.農地貸款申請流程

- 提交申請:準備土地登記證明、身份證明、收入證明等文件,填寫貸款申請表,並說明貸款用途。

- 銀行/農會審核:銀行或農會派員審查申請人的信用狀況、還款能力,並對土地進行勘查與估價。

- 對保確認:審核通過後,申請人與貸款機構確認貸款條件,如利率、還款計畫等,並簽訂合約。

- 設定抵押:貸款機構向地政機關辦理土地抵押,申請人需支付相關手續費。

- 撥款入帳:所有程序完成後,銀行或農會將核准貸款金額匯入申請人帳戶,通常需幾個工作日。

農地貸款常見問題

整理農地貸款申請中最常見的疑問,幫助你快速了解貸款條件、成數與審核規則。

Q

農地可以申請貸款嗎?

可以。農地可作為抵押品申請貸款,但銀行通常要求農地有農舍或具農業經營用途,核貸機率才會較高。若條件不足,也可透過融資公司申請,審核相對寬鬆。

Q

農地貸款成數最高可以貸多少?

銀行農地貸款成數約佔鑑價 50%~60%,若農地附帶農舍或建物,成數可能更高;融資公司則可達 80%~90%,但利率相對較高。

Q

農地貸款利率大約多少?

銀行利率約 2%~5%,利率較低但審核嚴格;融資公司利率約 6%~15%,雖然較高,但審核速度快、限制少。

Q

沒有農保可以申請農地貸款嗎?

可以。即使沒有農保或農業經營證明,仍可申請,但若具備相關資格,條件會更優惠、成數更高。

Q

農地貸款審核多久?

銀行或農會貸款約需 2~4 週,因文件多、流程嚴謹;融資公司最快 1~3 天即可撥款,適合急需資金的申請人。

Q

農地貸款可以買房或日常生活開銷嗎?

銀行與農會農地貸款資金使用有限制,只能用於購地、農業經營或修繕;若想將資金靈活運用(如生活支出、醫療、投資等),建議透過融資公司辦理。

Q

農地貸款不過件的原因有哪些?

常見原因包括:農地價值不足或無殘值、貸款人信用瑕疵(遲繳、呆帳)、負債比過高、未符合銀行農業用途規定。若遇銀行婉拒,可考慮融資公司貸款,審核更彈性。

Q

農地貸款會影響日後房貸或信貸嗎?

銀行農地貸款會列入聯徵紀錄,影響日後貸款額度;融資公司貸款則多半不會上聯徵,不影響銀行貸款資格,但仍需注意還款紀錄。

Q

農地持分可以貸款嗎?

銀行通常不接受持分農地貸款。但您可以找合法的融資公司辦理,最大的好處是可以「單獨申辦」,完全不需要通知或取得其他土地共有人的同意。

Q

農地上有蓋鐵皮屋或違建,會影響貸款嗎?

會的。銀行勘驗時若發現農地未作農用或有違章建築,通常會要求拆除或直接拒絕核貸。有此情況建議優先諮詢融資公司,條件相對寬鬆。

Q

農地貸款資金用途被查到不符會怎樣?

若向銀行或農會申辦,資金只能用於農業相關項目。一旦在貸後查核時被發現資金流向買車、炒股或個人還債,銀行有權判定違約,並要求您「提前全額清償」這筆貸款。

專業金融服務團隊

◆ 全員20餘年豐富金融資歷

◆ 上市公司合作經銷商

為你著想的量身貸款規劃

◆ 協助債務整合,規劃輕鬆還款路線

◆ 滿足客戶資金需求,爭取最大優惠

絕不事先收費的貼心服務

◆ 全程1對1保密服務

◆ 貸款過件才收費、絕不事先收費

對農地貸款還有疑問的民眾,最好找尋經驗豐富且具備相關金融專業知識的機構,為您量身打造最合適的貸款方案。

「皇順國際團隊」成員皆來自台灣各家商業銀行及各大租賃公司,具備企業金融、消費金融多年徵授信融資經驗。