建地貸款申請指南,3分鐘了解貸款利率、額度、申請流程全解析

目錄 Contact

|

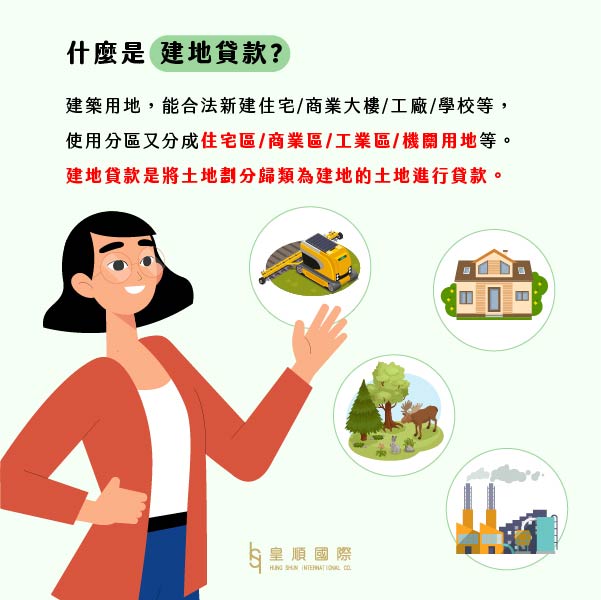

1.建地貸款是什麼?

「建地貸款」是指以政府劃分為 建築用地(建地) 的土地作為擔保品,向銀行或融資公司申請的貸款。

建地是可合法興建住宅、商業大樓、工廠或公共機關等用途的土地,因此比一般農地、山坡地更容易取得較高額度、較優惠的利率。

建地常見的使用分區包含:

- 住宅區

- 商業區

- 工業區

- 機關用地

只要土地被劃分為以上類別,都可以用來申請建地貸款,包括:

- 資金週轉

- 建案開發、取得建照

- 整合資金進行土地增貸或轉貸

建地容積率是什麼?

容積率= 建築物總樓地板面積 ÷ 基地面積- 容積率越高 → 可興建樓層與面積越多

- 是評估建地價值、貸款額度的重要參考因素

- 高容積率地段(例如市中心),通常鑑價較高、可貸金額也越多

建地遮蔽率是什麼?

遮蔽率指建築物在基地上所允許的 最大覆蓋面積比例。政府依照土地使用分區、道路寬度、地形等因素訂定遮蔽率,以避免:

- 建物遮蔽日照

- 增加壓迫感

- 影響通風與公共安全

2.建地的四大種類

.jpg)

台灣土地依性質與使用目的不同,可分為「都市土地」與「非都市土地」。其中 建築用地(建地) 又依照使用規劃細分為四大類,分別為 甲、乙、丙、丁種建地,不同種類的建地可興建的建物類型、開發強度與使用限制皆不同。

都市土地

指在都市計畫範圍內,用途分明、生活機能完善的土地,包括住宅區、商業區、工業區等,是最常見、也最熱門的建築用地。

非都市土地

非都市土地中可供建築使用的土地,依用途再次分為 甲、乙、丙、丁種建地。以下為四類建地的用途與特點:

甲種建地

- 位於 一般農業區或特定農業區

- 屬於都市計畫外,因此 生活機能較弱

- 房價相對較低,適合想以低成本購地的人

- 可興建一般住宅,但限制較多

乙種建地

- 位於鄉村聚落內

- 可建 低強度住宅或小型商業使用

- 道路規劃不如都市區完善

- 發展速度有限,上漲空間較小

特色:適合自用住宅,但增值性較低。

丙種建地

- 位於 山坡地保育區、風景區、森林區等地帶

- 開發前通常需先完成 水土保持計畫

- 適合度假型民宿、休閒建築、景觀住宅

特色:環境清幽,但建築限制多、工程成本高。

丁種建地

- 位於一般農業區或特定農業區內

- 可合法興建各類工廠與倉儲建物

- 不可作為一般住宅使用

特色:多做工業用途,適合企業設廠與倉儲開發。

3.建地種類容積率與建蔽率比例

|

建地種類 |

容積率 |

建蔽率 |

|

甲種建地 |

240% |

60% |

|

乙種建地 |

240% |

60% |

|

丙種建地 |

120% |

40% |

|

丁種建地 |

300% |

70% |

4.建地貸款申請管道利率、額度、年限

銀行建地貸款

- 貸款利率:2% - 4%(依銀行與個人條件而定)

- 貸款額度:最高可貸土地市價的 40% - 60%

- 貸款年限:10 - 20年

- 申辦時間:3 - 10 個工作天

- ✅適用對象:

- 信用紀錄良好,無信用瑕疵

- 具備穩定工作與收入證明

- 擁有 完整產權 的建地(持分土地較難核貸)

- 優點:利率低、還款期限長,適合長期規劃

- 缺點:審核較嚴格,需提供財力證明

融資建地貸款

- 貸款利率:機動利率制,最低1%起

- 貸款額度:最高可貸土地市價的 80%

- 貸款年限:最長 30年

- 申辦時間:最快 2天撥款

- ✅適用對象:

- 信用瑕疵、負債比高、聯徵分數較低者

- 自營業者、收入不固定或無薪轉勞保者

- 銀行婉拒案件(如持分土地)

- 優點:審核門檻低、撥款速度快、貸款額度較高

- 缺點:利率較高,長期借款成本較高

申請管道怎麼選?

✅如果你信用良好且可提供財力證明 ➝ 銀行貸款較適合,享受較低利率與長期還款優勢✅如果你需要快速取得資金或銀行核貸困難 ➝ 可考慮融資貸款,撥款速度快、審核條件較寬鬆

5.融資建地貸款的7大優點

融資建地貸款相較於銀行貸款,具有更靈活的審核條件與較高的貸款額度,特別適合資金需求較急或信用條件不佳的人。以下整理 7 大融資建地貸款優勢,讓你更清楚這類貸款的好處。-

貸款額度高,最高可貸 80%

銀行建地貸款通常僅提供 40% - 60% 的貸款額度,而融資建地貸款可貸 最高 80%,大幅提升可運用的資金彈性。 -

撥款速度快,最快 2 天內撥款

傳統銀行審核繁瑣,需時 1 - 2 週甚至更久,而融資貸款審核相對簡單,最快 2 天內即可撥款,適合 急需資金 的借款人。 -

信用瑕疵可申請,不看聯徵

銀行審核貸款時,信用紀錄是關鍵,但融資公司不會過度依賴聯徵紀錄,即使有信用瑕疵、負債比過高,甚至曾有遲繳紀錄,仍可成功貸款! -

無薪轉、勞保者可申辦

銀行貸款通常要求薪轉與勞保證明,對於 自營商、自由業、收入不固定者 來說,申請門檻較高。而融資貸款則更重視土地價值,無薪轉、無勞保也可貸款。 -

可申請持分土地貸款

銀行對於 持分土地(多人共同持有)貸款門檻較高,但融資貸款可接受 持分土地 申請,讓資金運用更具彈性。 -

還款彈性高,可選長期貸款

融資建地貸款最長可貸 30 年,並提供 分期攤還或彈性還款,相較於銀行 10 - 20 年的期限,更能依需求規劃還款方式,減少月付壓力。 -

不綁約,彈性還款

可選擇本利攤、純繳息等方式,還款方式多元,可依據自身財力狀況調整。

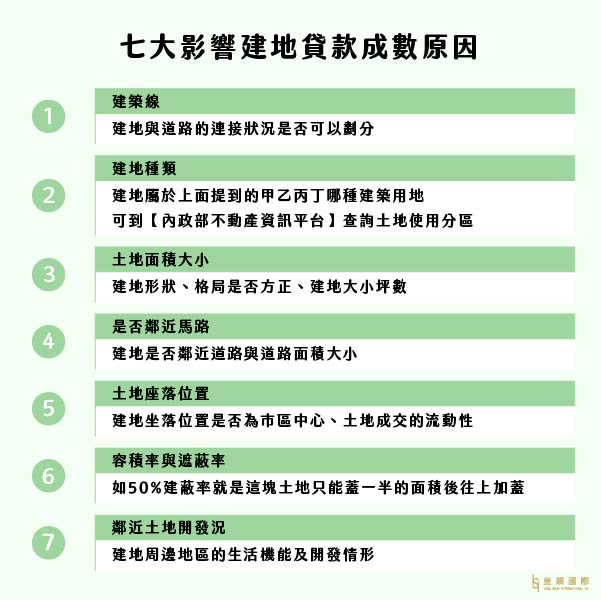

6.影響建地貸款額度的七大原因

建地貸款的額度並非固定,而是會依照土地本身條件、地段發展與建築可行性來評估。以下為影響 建地鑑價與可貸款額度 最重要的七大因素:

建築線與道路連接狀況

- 建地若與道路連接明確、具備合法建築線,代表可順利開發與建築,可貸額度自然較高。

- 若無道路或建築線不清楚,銀行或融資公司通常會大幅降低鑑價。

建地種類(甲、乙、丙、丁種建地)

不同類別的建地,其用途與開發限制皆不同,也會影響鑑價金額。

可至 內政部不動產資訊平台 查詢土地使用分區。

- 甲種建地:農業區內建地,增值性較低

- 乙種建地:鄉村建地,可住宅使用

- 丙種建地:山坡地或保育區,工程成本高

- 丁種建地:工業用地,可合法興建工廠

※ 越容易開發利用的建地,鑑價越高。

土地面積大小與形狀

- 面積越大,可建設的空間越多,價值自然提高

- 土地形狀是否方正、完整、無畸零地

- 格局越方正越受市場青睞,也會提高貸款額度

是否鄰近馬路

與道路的距離、道路寬度會直接影響土地利用性:

- 鄰近8米 / 12米以上大馬路 → 價格較高

- 位於巷弄深處或無路可通 → 鑑價大幅下降

道路條件越好,貸款額度越高。

土地座落位置(地段)

地段是影響建地價值最重要的因素之一:

- 是否位於市區、重劃區、人口密集區

- 附近房地產交易是否活絡

- 土地流動性(是否好出售)

越熱門的地段,鑑價越容易拉高。

容積率與遮蔽率(可蓋多少樓)

容積率與建蔽率會影響土地的可開發強度,因此直接影響土地價值。

- 建蔽率:一樓建築面積能使用的比例(如 50%)

- 容積率:總建築面積可有多少(可蓋幾層)

容許建築密度越高,建地價值越高。

周邊地區的開發與生活機能

周圍的生活便利度對建地價值影響重大:

- 是否有市場、學校、交通站點、商圈

- 是否有新建案、開發計畫、商業進駐

- 未來發展潛力高,貸款額度也會提高

開發度越高、生活機能越好,建地鑑價自然更漂亮。

7.誰適合申請建地貸款?

- 信用瑕疵者:由於用建地當作抵押品貸款,因此對信用的要求會比較寬鬆一些。

- 貸款成數不足:土地有殘值即可貸款,最高可貸款到土地的80%。

- 無相關財力證明:無論是無薪轉勞保、工作領現金,由於有建地當擔保品,因此對財力證明也比較寬鬆。

- 貸款時間緊急:銀行流程需要走3-10個工作天,融資公司最快只需2天。

- 彈性還款週轉:不論是本金攤還、本利攤還、純繳息都可。

- 持分土地也可貸:如果您的土地不是1/1完整的產權,屬於持分土地狀況,也能透過持分土地貸款輕鬆申貸

8.建地貸款的申請條件

只要有建地產權就可以申請建地貸款,通常要注意以下條件

- 年滿18歲

- 名下持有建地產權(所有權不完整為持分也可以)

- 有收入來源證明(薪轉、勞保明細、其他營收證明)

9.建地貸款所需資料

申請建地貸款需要準備的申請文件與其他貸款大同小異,通常需要:

- 雙證件影本

- 財力證明(近期薪轉明細、扣繳憑單或其他收入文件)

- 印鑑證明

- 戶籍謄本

- 土地所有權狀影本

- 個人存摺封面影本

10.建地貸款申請流程

- 線上/來電申請:線上或來電申請建地貸款。

- 專員聯繫評估:專員聯繫並初步評估相關條件。

- 準備資料,送件審核:準備資料,專員協助送件審核。

- 告知審核結果:專員告知審核結果,可貸款額度、月付金、分期數。

- 簽約對保,設定抵押:與對保人員約時間簽約,並設定建地抵押權。

- 成功撥款:撥款至申貸人指定帳戶。

11.建地貸款可能遇到的風險與注意事項

即使建地本身價值高、變現性佳,辦理建地貸款仍隱藏不少風險。申請前務必要完整評估以下 5 大層面,才能避免後續資金、法律與利率上的麻煩。

- 產權瑕疵與抵押權設定風險

共有、共有分割或未辦繼承──若產權不乾淨,銀行通常不受理,民間融資也可能要求較高利率或附加保證人。

抵押順位──建地若早已設定他項權利(如一順位抵押權),再次申貸時的二順位利率會大幅攀升。

- 土地使用分區與容積率變動

都市計畫調整、公共設施保留地劃設,都會影響建地價值。

容積率下修或建蔽率限制,將降低估價與可貸額度,貸款前應先向地政及都市計畫單位確認。

- 市場景氣波動與估價落差

建地行情受區域開發、政策調控、利率變動影響極大。

若估價基準日之後房地產行情轉弱,可能出現「貸款成數 > 現值」的倒掛風險,銀行可能要求追加擔保或提前清償。

- 還款壓力與現金流風險

建地貸款通常屬「專案型」或「短年期」貸款,還款期數偏短、利率較高。

若預期資金回收(如整地出售、開發分回)延遲,容易產生資金斷裂,甚至面臨法拍。

- 民間融資額外條件與費用

民間建地貸款雖撥款快,但常見 先收手續費、要求空白本票、設定高額違約金 等隱藏條款。

融資公司多採「月息」或「季息」計算,實際年化利率可能高達 15% 以上,需留意總利息成本。

建地貸款常見問題

整理建地貸款申請流程、可貸額度、費用、審核重點與申請管道,協助你快速了解建地貸款如何申請。

Q

申請建地貸款該選銀行還是融資公司?

信用良好、薪轉正常、財力充足 → 優先考慮銀行

銀行利率較低,但審核嚴格、撥款速度較慢。

銀行核貸困難、急需資金、信用條件不足 → 申請融資公司

融資公司審核快速、額度較高、可接受輕微信用瑕疵,適合需要快速周轉者。

Q

向融資公司申請建地貸款有什麼好處?

融資公司相較銀行具有以下優勢:

- 可貸成數一般比銀行高(最高可到鑑價 120%)

- 審核寬鬆、過件率高

- 最快 2~3 天內可撥款

- 可接受信用瑕疵或負債比高的客戶

- 全程可線上申請、線上對保

Q

持分建地可以向銀行申請貸款嗎?

可以,但若屬於共同共有(多人共有),申請貸款時必須所有持分人都同意、共同簽名、蓋章才能辦理。

若持分人難以到齊,建議改向融資公司申請,流程較彈性、成功率更高。

Q

建地貸款最高可以貸多少額度?

一般額度依據土地鑑價決定:

- 銀行:鑑價的 60%~80%

- 融資公司:最高可貸至鑑價 120%,上限約 500 萬

若建地地段好、可開發性高,額度也會更高。

Q

建地有貸款還能再申請二胎建地貸款嗎?

可以!只要鑑價後仍有貸款空間,就能辦理建地二胎貸款,取得額外周轉資金。

融資公司對二胎貸款核准率較高,也可快速完成審核與撥款。

Q

建地貸款利率大概是多少?

銀行利率:約 2%~5%

融資公司利率:約 6%~12%

利率會依建地地段、鑑價金額、申請人信用狀況而不同。

12.建地貸款推薦

專業金融服務團隊

◆全員20餘年豐富金融資歷

◆上市公司合作經銷商

為你著想的量身貸款規劃

◆協助債務整合,規劃輕鬆還款路線

◆滿足客戶資金需求,爭取最大優惠

絕不事先收費的貼心服務

◆全程1對1保密服務

◆貸款過件才收費、絕不事先收費

有建地貸款等需求的民眾,最好找尋經驗豐富且具備相關金融專業知識的金融機構,這樣才可以替你找到最合適的貸款方案。

「皇順國際團隊」成員皆來自台灣各家商業銀行及各大租賃公司,具備企業金融、消費金融多年徵授信融資經驗。