目錄

信用卡費的最低應繳金額你知道會有什麼影響嗎?在 2026 年銀行放款轉趨嚴格的當下,這不只會影響信用評分與未來房貸、信貸的額度,還會在不知不覺中欠下高額利息。許多人以為「有繳就好」,卻不知道自己已經被銀行列入「高風險客群」。

那信用卡應該要怎麼繳款才可以維持良好的信用,並有利於未來與銀行往來呢?交給皇順告訴你信用卡應該怎麼還款,以及如何挽救受損的信用評分!

信用卡最低應繳金額是什麼?

信用卡最低應繳金額是指,本期信用卡帳單最低需要繳納的金額,通常計算方式如下:

- 新增消費的 10%

- 加上前期未繳清餘額的 5%

- 加上循環利息與違約金

若只繳最低應繳金額,剩餘未繳的金額就會啟動「循環利息」。這意味著,你下一期的帳單不只要繳新的消費,還要加上上期欠款所產生的高額利息。長期下來,不僅利息會連本帶利加倍,還會嚴重影響到自己的還款信用。

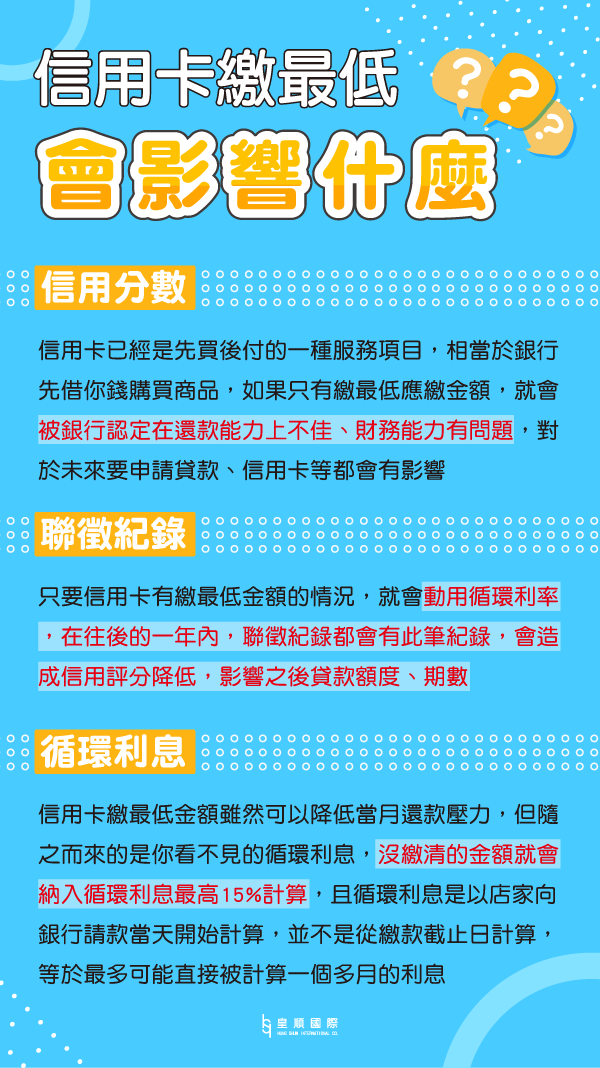

信用卡繳最低會影響什麼?

雖然最低應繳金額通常只有帳單總額的 10%(例如刷 1 萬元只要繳 1,000 元),讓手頭緊的人可以稍微喘口氣,但這其實是「包著糖衣的毒藥」。以下是三大嚴重影響:

1. 信用分數重扣:額度使用率過高

信用卡是先買後付的服務,如果你每期都只繳最低,代表你的「信用卡額度使用率」 (Credit Utilization Ratio) 居高不下。

小知識:什麼是額度使用率?

如果你信用卡額度 10 萬,你刷了 9 萬且只繳最低,使用率就是 90%。

銀行通常視 50% 以上為高風險,超過 70% 信用分數會大幅扣分,直接影響未來房貸、信貸申請。

2. 聯徵紀錄揭露:K33 註記

只要動用循環利息,在聯徵中心的紀錄(K33 信用卡戶帳款資料揭露)就會顯示你有「動用循環信用」的紀錄。這項紀錄會保留長達一年,這期間銀行會認為你還款能力不足,財務狀況吃緊,進而拒絕你的新貸款申請或給予較差的利率。

3. 循環利息:資產的隱形殺手

沒繳清的金額會納入循環利息,最高可達年利率 15%。而且要注意,循環利息是從「入帳日」(店家向銀行請款那天)開始算,而不是繳款截止日。這代表你可能白白多付了一個多月的利息。

實測算給你看:繳最低 vs 全額繳清差多少?

很多朋友覺得「反正我有繳錢就好」,不知道利息有多可怕。我們直接算給你看:

情境假設:你有一筆 10 萬元 的卡債,年利率 15%,之後都不再刷卡。

| 還款方式 | 第一個月繳款 | 需花多久還完? | 總共多付利息 |

|---|---|---|---|

| 全額繳清 | 100,000 元 | 1 個月 | 0 元 (免費) |

| 只繳最低 (10%) | 約 10,000 元 | 約 7~9 年 | 約 50,000 元以上 |

驚人結論:

如果你只繳最低,本金償還的速度會非常慢,因為你繳的錢大部分都拿去付利息了。最後你可能為了這 10 萬元,多付了 5 萬元的冤枉錢給銀行!這就是為什麼我們常說:繳最低 = 永遠還不完。

信用卡繳最低,利息、利率怎麼算?

信用卡的循環利率通常在 6% ~ 15% 左右,依據個人信用狀況而定。想知道自己卡片的利率,可查看信用卡帳單或詢問銀行客服。

信用卡循環利息計算公式

計算公式:「未繳款金額 x (循環利率 x 天數/365)」

範例計算:

若結帳日為每月 25 號,繳款日為每月 12 號。

10/1 消費 10,000 元,10/3 入帳。

繳款截止日只繳最低 1,000 元。

11月產生的利息: (10,000 - 1,000) x (15% x 51天 / 365) = 189 元

看起來不多?但如果金額是 10 萬、20 萬,每個月光利息就是幾千塊,而且會利滾利,非常可怕。

信用卡繳最低優缺點分析

優點 (短期救急)

- 減輕當月壓力:資金周轉不靈時,可避免立即違約。

- 維持形式上的正常:避免銀行催收電話或產生逾期罰金。

- 卡片不被停用:只要不超過額度,仍可繼續刷卡 (但不建議)。

缺點 (長期毒藥)

- 高額利息:年利率高達 15%,比信貸、房貸高出數倍。

- 信用扣分:長期動用循環,聯徵分數直直落,未來買房買車貸款困難。

- 債務雪球:本金償還極慢,債務越滾越大。

信用卡推薦繳款方式

最理想的做法是 每期帳單全額繳清。這不僅能避免循環利息產生,也能展現你良好的還款能力,有助於提升銀行對你的信用評分。但若當月確實無法全額繳清,建議:

- 盡量繳超過最低應繳金額:例如帳單 2 萬元,至少繳 1.5 萬元,剩下的部分再下期補上。

- 降低循環利息壓力:多繳一些本金,能減少未來利息負擔,避免利滾利造成卡債累積。

- 維持信用紀錄正常:即使無法繳清,仍要至少繳足最低金額,避免產生逾期紀錄,影響信用評分與後續貸款申請。

信用卡全額繳款有什麼好處

信用卡每期帳單 全額繳清,對財務管理與信用狀況都有很大的幫助,主要優點如下:1. 避免循環利息

- 全額繳清後,不會產生循環利息與額外費用。

- 減少卡債滾雪球的風險,保障財務健康。

2. 提升信用評分

- 全額繳款代表你有穩定的還款能力與良好的金錢規劃。

- 這些紀錄會被納入 信用評分,對未來貸款或金融產品申請更有利。

3. 更容易申請貸款與信用卡

- 良好的繳款紀錄有助於銀行認定你為「低風險客戶」。

- 在信用貸款、房貸、車貸等申請時,更容易過件。

4. 獲得更好額度與利率

- 信用卡全額繳款的使用習慣,會讓金融機構提高對你的信任度。

- 未來申請新信用卡或貸款時,有機會取得 更高的額度、較低的利率。

信用卡遲繳會怎麼樣

若只是偶爾延遲 1~2 天,多數銀行仍會認定為正常還款,但若 超過 30 天 就會被明確記錄在聯徵報告上,不僅會被銀行提醒,還會對個人信用帶來負面影響。主要影響如下:1. 銀行催收

- 信用卡繳款逾期後,銀行會透過 簡訊、電話或郵件 進行提醒。

- 若長時間未繳,可能會被轉交催收部門,甚至影響與銀行的往來。

2. 產生違約金與高額利息

- 逾期會立即產生 違約金 以及 遲延利息。

- 長期未繳清,債務會快速累積,增加還款壓力。

3. 聯徵紀錄註記

- 遲繳紀錄會被上報至 聯徵中心,成為信用報告的一部分。

- 這會影響個人信用評分,導致往後申請貸款或信用卡時被拒絕或降低額度。

4. 影響信用評分與金融往來

- 遲繳紀錄會被銀行視為財務狀況不佳。

- 未來申辦 房貸、車貸、信用貸款 等,都可能因為信用評分降低而受阻。

信用卡沒繳會怎麼樣

若信用卡到期仍未繳費,且經銀行多次催收後仍未繳清,後果會非常嚴重,不僅影響信用,還可能導致法律問題。主要影響如下:1. 銀行停卡

若逾期未繳,銀行會立即凍結或停用信用卡。之後即便繳清,也可能會被降額或不再恢復額度。

2. 聯徵中心註記

- 信用卡長期未繳,銀行會將逾期紀錄 通報聯徵中心。

- 此紀錄將留存 3~7 年,嚴重影響個人信用報告。

3. 信用評分大幅下降

- 未繳款會直接拖累 信用評分,造成貸款或信用卡申請困難。

- 即使之後繳清,短期內信用評分仍難以恢復。

4. 影響貸款與信用卡申請

- 有逾期紀錄者,往後在銀行申請 信用卡、信貸、房貸、車貸 等,幾乎會被拒絕。

- 即使通過,也可能被核發低額度或高利率的方案。

5. 嚴重情況可能遭法律追討

- 若長期未繳,銀行可能將債務移交 催收公司或提告。

- 甚至可能被法院強制執行,扣押薪資或財產。

信用卡未繳費後果比想像中嚴重,不僅會造成 停卡與高額違約金,更會留下 長期聯徵不良紀錄。若一時無法全額繳清,至少繳足最低應繳金額,並及早與銀行協商,才能減少損害。

信用卡遲繳 vs 繳最低 vs 未繳:嚴重程度分級

很多人搞不清楚這三種狀況的差別,我們整理了嚴重程度分級表:

| 嚴重度 | 狀況 | 銀行動作 | 信用影響 |

|---|---|---|---|

| 輕度 | 繳最低應繳 | 賺你利息,視為高風險客群 | 扣分 (聯徵註記動用循環) |

| 中度 | 遲繳 < 1個月 | 電話/簡訊催收,產生違約金 | 內部註記瑕疵 (影響該行往來) |

| 重度 | 遲繳 > 1個月 / 未繳 | 強制停卡,資產查封,委外催收 | 信用破產 (聯徵揭露呆帳) |

信用卡債還不出來怎麼辦?3大補救措施

當你發現自己只能繳最低,甚至連最低都快繳不出來時,請立刻採取行動!越早處理,對信用的傷害越小。

1. 立即停止新增消費

當債務難以承擔時,第一步就是 停止使用信用卡刷卡,避免債務持續增加。專注於清償現有債務,才能逐步改善財務狀況。2. 整理與評估債務情況

列出所有信用卡債務,包括:- 每張卡的未還本金

- 循環利息金額

- 最低應繳金額

- 到期日

3. 與銀行主動協商

如果短期內無力還款,應立即 聯繫發卡銀行,並提出以下協商方式:- 延長還款期限

- 減免部分利息或違約金

- 申請債務協商或重整方案

4. 考慮債務整合

若同時有多張信用卡債務,可以將其合併為一筆貸款。- 利率通常 低於信用卡循環利息

- 每月僅需繳一筆款項,減輕還款壓力

- 更容易控管資金流向

5. 使用個人貸款清償信用卡債

個人信用貸款利率通常比信用卡循環利率低,且有固定還款期限。- 有助於規劃分期還款

- 避免無限循環的利息負擔

- 幫助逐步清償本金,改善信用紀錄

6. 調整生活開支,增加償債能力

- 刪減非必要開支:例如娛樂、奢侈品消費。

- 增加收入來源:兼職、副業或出售閒置物品。

- 將節省與額外收入全數用於 償還債務本金,加速清償。

信用卡繳最低常見問題

了解信用卡繳最低金額的影響、利息計算與解決方式,避免成為卡奴。

Q

信用卡繳最低會影響信用嗎?

會的。雖然繳最低金額仍屬於「正常還款」,不會被立即視為逾期,但長期使用最低繳款會導致信用卡額度使用率過高,降低信用評分。聯徵中心也會註記動用循環信用,影響後續貸款申請。

Q

繳最低之後,信用分數多久會恢復?

通常在你全額繳清所有卡債後,聯徵中心的「動用循環信用」紀錄會保留一段時間(約一年),但信用評分通常在維持 3~6 個月的全額繳款紀錄後,就會開始顯著回升。

Q

信用卡繳最低划算嗎?

不划算。未繳清的金額會自動納入循環利息,利率通常在 6%~15%。若只繳最低,償還本金的速度極慢,最終可能要花好幾年才能還清,總利息甚至可能超過本金。

Q

債務協商會影響信用嗎?

會的。債務協商會被紀錄在聯徵中心,期間無法申請新貸款或信用卡。但相比「直接逾期不還」導致信用破產,協商仍是較佳的止血選擇,只要依約還款,長期下來信用仍能重建。

Q

信用卡費繳不出來怎麼辦?

建議依序採取以下步驟:1. 停止刷卡 2. 申請債務整合(用低利信貸償還卡債) 3. 若信貸不過,考慮用機車或房屋增貸來償還 4. 最後一步才是與銀行協商。千萬不要置之不理!

專業金融服務團隊

◆全員20餘年豐富金融資歷

◆上市公司合作經銷商

為你著想的量身貸款規劃

◆協助債務整合,規劃輕鬆還款路線

◆滿足客戶資金需求,爭取最大優惠

絕不事先收費的貼心服務

◆全程1對1保密服務

◆貸款過件才收費、絕不事先收費

對信用卡繳最低還有疑問的民眾,最好找尋經驗豐富且具備相關金融專業知識的相關機構,這樣才可以替你找到最合適的貸款方案。

「皇順國際團隊」成員皆來自台灣各家商業銀行及各大租賃公司,具備企業金融、消費金融多年徵授信融資經驗。